社区

其他

帖子详情

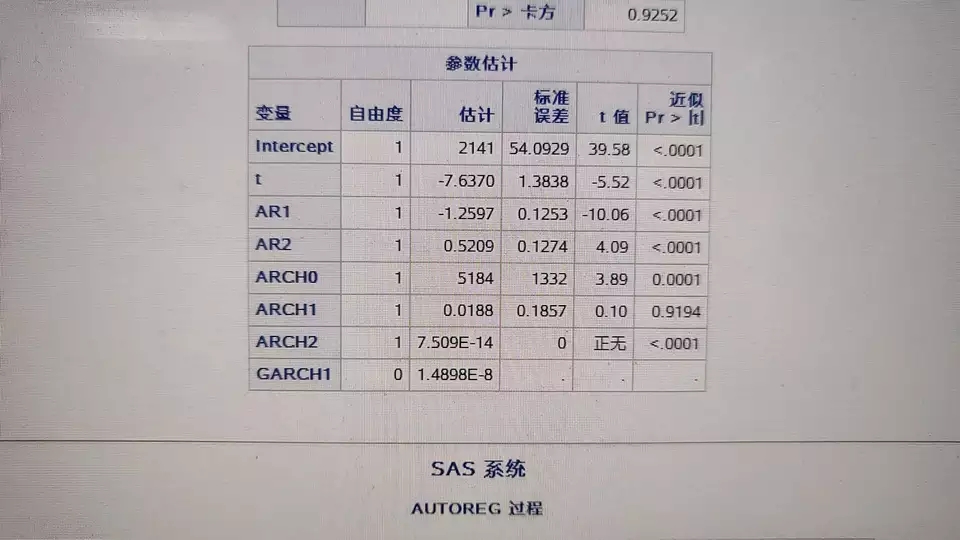

请问下拟合garch模型只有arch1不显著时怎么办,上课没好好听(゚Д゚)ノ

理智粉

2019-05-23 12:04:38

sas数据分析,请问下拟合garch模型只有arch1不显著时怎么办,上课没好好听(゚Д゚)ノ

...全文

550

回复

打赏

收藏

请问下拟合garch模型只有arch1不显著时怎么办,上课没好好听(゚Д゚)ノ

sas数据分析,请问下拟合garch模型只有arch1不显著时怎么办,上课没好好听(゚Д゚)ノ

复制链接

扫一扫

分享

转发到动态

举报

写回复

配置赞助广告

用AI写文章

回复

切换为时间正序

请发表友善的回复…

发表回复

打赏红包

ARC

H与G

ARC

H

模型

本文介绍了

ARC

H与G

ARC

H

模型

在

时

间序列波动率分析中的应用,详细阐述了波动率的特征、

模型

建立步骤,并提供了使用Python进行

模型

检验和

拟合

的代码示例。通过对收益率序列的ARIMA建模和

ARC

H效应检验,确定了G

ARC

H

模型

的阶次,展示了

模型

的构建过程。

【R语言】G

ARC

H

模型

的应用

本文使用R语言对沪深300指数的波动性进行了深入分析,通过

时

序图和ADF检验展示了数据的平稳性。在建立

模型

方面,首先识别出ARMA(4,4)的均值

模型

,然后通过

ARC

H效应检验选择G

ARC

H(1,1)

模型

。在

模型

优化过程中,对比了多种G

ARC

H

模型

和分布,发现指数G

ARC

H

模型

与偏广义误差分布最匹配,揭示了沪深300指数波动的尖峰厚尾和非对称特性。最后,选择了ARMA(4,4)-eG

ARC

H(1,1)-SGED

模型

并对其进行了详细分析。

R语言DCC-G

ARC

H

模型

本文介绍了使用R语言建立DCC-G

ARC

H

模型

的步骤,包括

时

间序列的对数化和差分、单位根检验、ARMA

模型

构建、残差自相关性检验、G

ARC

H

模型

拟合

及DCC-G

ARC

H

模型

的应用,强调了在每个步骤中的关键检验和图形分析。

ARIMA-G

ARC

H

模型

对央行汇率的实证研究(R)

本文探讨了如何运用ARIMA-G

ARC

H

模型

处理非平稳且具有集群效应的

时

间序列数据,通过R语言进行实证研究,对央行汇率进行预测。首先对原始数据进行差分处理,然后建立ARIMA

模型

,确保残差为白噪声。接着,通过正态性和

ARC

H效应检验,确定需要构建G

ARC

H

模型

。最终得到的ARIMA-G

ARC

H

模型

能够有效提取

时

间序列的水平信息和波动信息,进行准确的未来汇率预测。

ARC

H,G

ARC

H

模型

简介及R语言实现

文章介绍了自回归条件异方差

模型

(

ARC

H)和广义自回归条件异方差

模型

(G

ARC

H)在处理金融

时

间序列数据

时

,如何应对波动聚集现象。通过R语言对微软股价收益率进行建模,包括ADF检验、正态性检验、

ARC

H效应检验,最终选用G

ARC

H(1,1)

模型

,并对比了正态分布和t分布下的

模型

效果。

其他

259

社区成员

6,544

社区内容

发帖

与我相关

我的任务

其他

其他产品/厂家

复制链接

扫一扫

分享

社区描述

其他产品/厂家

社区管理员

加入社区

获取链接或二维码

近7日

近30日

至今

加载中

查看更多榜单

社区公告

暂无公告

试试用AI创作助手写篇文章吧

+ 用AI写文章

理智粉 2019-05-23 12:04:38

理智粉 2019-05-23 12:04:38

发帖

发帖 与我相关

与我相关 我的任务

我的任务

分享

分享