19,318

社区成员

发帖

发帖 与我相关

与我相关 我的任务

我的任务

分享

分享导读

西门子发布全套工业5G专网,是垂直行业入局5G专网领域的一个典型代表,对于其他参与者来说也是一个强劲的对手,至少在5G+工业这一细分领域具有明显的优势。

在近日举行的德国汉诺威工业博览会上,工业巨头西门子再次重申其工业5G专网系统将于今年夏天正式上市。在去年的汉诺威工业博览会上,西门子曾宣布正在开发工业5G专网系统,打造支持5G专网和终端设备的基础设施,预计将于2023年开始商用。如今,这一5G专网系统问世越来越近,让5G专网生态中又增加了一个具有影响力的参与者,进一步推动5G专网市场规模化发展。

工业巨头入局,从5G专网用户到5G专网供应商

这一套工业级5G专网是由西门子牵头推出,根据西门子的规划,这一专网系统将按计划上市,先在德国市场应用,随后进军巴西市场,并根据需求在欧洲其他地区和全球市场上市。众所周知,德国是首个为工业企业释放5G专网频谱的国家,释放的频段为3.7-3.8GHz,此前西门子是首批申请专网频段并部署5G专网的大型企业之一。之所以要选择巴西作为首个德国之外市场,因为巴西已经推出政策,为企业运营专用5G网络预留了3.7-3.8 GHz频段,而欧洲其他大部分国家和地区的专网频段则主要聚集在3.8-4.2GHz。

西门子表示,其5G专网产品是一个全套的系统,包括核心网和无线接入网的所有组件,例如无线接入网的集中式单元(CU)、分布式单元(DU)和无线单元(RU)所有部分均包含在西门子这一系统中。西门子这一5G专网解决方案运行在自己的工业电脑上,它在市场上以OT级和对中小企业友好而闻名。在西门子看来,它的5G专网解决方案相对其他方案优势明显,适合恶劣的工业环境下运行,而且非常紧凑、对用户非常友好。

西门子作为工业巨头,自己本身就拥有大量的、种类各异的应用场景,因此也为其5G专网系统产品提供充分检验的场所。该5G系统的原型机已经在西门子的卡尔斯鲁厄制造基地成功地运作多时,所使用的正是德国政府授予的3.7-3.8 GHz专网频段。此外,一些外部客户也在进行测试。

在此之前,西门子已实现通过5G专网传输Profinet IO协议,从而为工业应用实时传输数据,这项突破由西门子SCALANCE 5G路由器实现,中央控制器可以通过5G专网传输Profinet,与自动导引车(AGV)等移动设备上的分布式I/O模块进行通信,无需再对每个单独的移动设备进行局部控制,从而节省成本、减少维护。

西门子将5G专网定位为其工业网络业务的延伸,并寻求在每个工厂和车间推广该技术。在西门子看来,5G带来的大带宽、低时延高可靠功能,在专用频谱下将实现更高性能,加上海量物联的功能,有力支持大量工业传感器连接,因此工业5G专网的兴起为弥合IT和OT之间的差距提供了机会,5G专网支持IT和OT环境中设备、传感器和系统之间的无缝通信,开启了工业自动化和数字化转型的新时代。

西门子一位高管表示,IT和OT系统的集成需要一个健壮的通信基础设施,5G专网能够处理这两个领域融合的需求,形成一个完美解决方案,西门子推出5G专网产品的时机非常好。

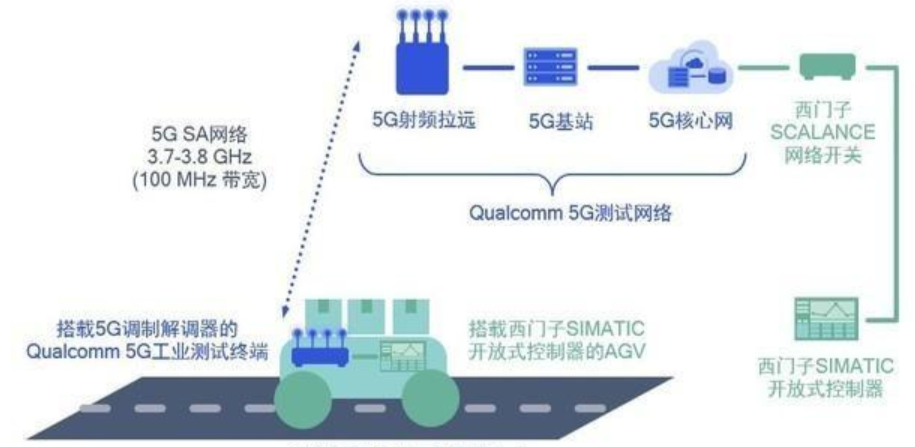

实际上,在5G商用的初期,西门子就率先进行5G专网的探索。早在2019年11月,西门子和高通公司就在真实工业环境中基于3.7-3.8GHz频段部署了首个专用的5G独立组网(SA)网络,其中西门子提供真实的工业测试条件和终端设备,例如Simatic控制系统和IO设备,而高通则提供5G测试网络和相关的测试设备。该5G网络部署在纽伦堡的西门子汽车行业展厅和测试中心,主要是用于汽车行业的自动引导车。

如果说2019年这次尝试中西门子的角色更多是测试环境和工业终端设备的提供者,那么如今其发布工业5G专网解决方案,则进一步成为5G网络方案的供应商,可以看出西门子不仅仅满足于作为5G专网用户的角色,而更希望成为5G专网的提供者,将自己的5G网络技术输出到其他工业企业中。

今年年初,西门子中国的一位高管曾表示,西门子将面向中国市场推出工业5G方案,为广大工业企业提供更安全、高速、灵活的工业5G端到端通信,通过西门子工业5G支持工业协议传输,控制PLC可以和工业现场I/O模块实现PROFINET通信,从而让越来越多的工业现场设备实时应用可以通过工业5G互联互通。可以看出,未来中国的工业行业也是西门子5G专网产品布局的重点市场。

5G专网生态参与方进一步丰富

西门子推出自有的工业5G专网,进一步丰富了本来参与方就多样化的5G专网领域。西门子作为全球工业领域具有强大影响力的厂商,对于工业无线网络的需求理解相对于其他领域厂商更为深入,且其自身也具备强大的通信技术能力,因此将成为5G专网领域的一个重要角色。

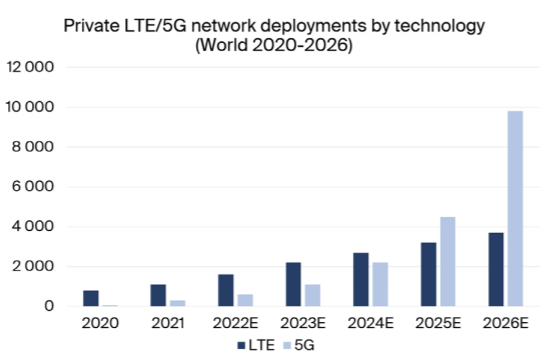

5G商用多年,业界仍然认为5G专网是实现各行业应用的主要形式,且给出了较为乐观的预期。例如,市场研究机构Berg Insight发布报告称,截至2021年全球LTE/5G专网超过1000张,到2026年全球这一数据将达到13500张以上,年复合增长率将达到57%。虽然2021年LTE专网占据主流,但到2026年,5G专网将占据主流,接近1万张,而LTE专网将不足4000张。

IDC研究预测,到2026年,全球LTE/5G专网基础设施收入将达到83亿美元,与2021年的17亿美元相比有显著增长,在2022-2026预测期内,预计将实现35.7%的年复合年增长率。

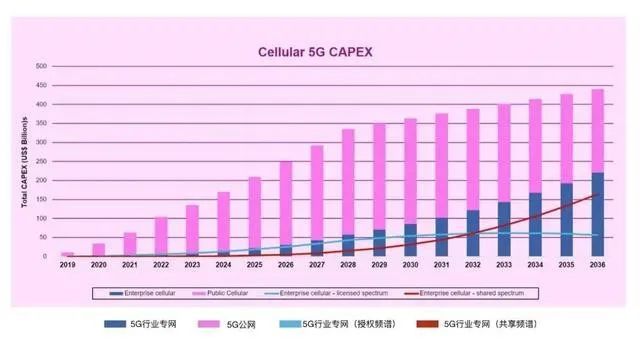

ABI Research此前发布的一份报告显示,到2036年全球5G专网支出将超过5G公网,这一预测似乎更为激进。

若按ABI Research的预测,到2026年蜂窝无线专网资本支出将超过2000亿美元,这一大蛋糕面前,各类厂商纷纷入局就不足为奇。

近年来,5G专网生态形成电信运营商、设备商、互联网厂商等多类型厂商参与的格局。电信运营商本身拥有公共移动蜂窝网络运营的丰富经验,为行业客户提供专网服务成为近年来政企市场的一个主要形式;爱立信、诺基亚等设备商拥有全套5G产品和系统,加上在移动通信市场数十年的经验,能够快速为行业客户部署5G专网。

新入局者的一个典型代表是互联网厂商,尤其是拥有较强云计算能力的厂商,最引人注目的是美国的三大公有云厂商进军5G专网。

2021年11月,AWS在其re: Invent开发者大会上推出了其面向企业5G专网的解决方案AWS Private 5G,是AWS的一项新的托管服务,旨在让企业能够非常便捷地自建5G专用网络,这是一套集网络规划、集成、部署、管理、扩展等端到端的5G专用网络解决方案。这一方案最大的特点是预集成,AWS提前将5G专网所需的小基站射频单元、服务器、核心网和接入网软件进行集成,设备上电后即可实现网络部署,整个过程中更多是客户自行部署和通过AWS云端平台自行配置,类似于DIY的部署模式。AWS宣布,AWS Private 5G让企业只需几天时间,即可采购、部署和扩展5G专网,而非几个月,在很大程度上降低了5G专网部署的门槛。

微软也在持续推进这方面的工作,2021年7月,美国运营商AT&T宣布将在未来三年内将其5G网络运营转移到微软的云端,第一步将从AT&T的5G核心网开始,后续也将包括4G核心网。老牌运营商AT&T宣布的核心网上云,在业界看来,这是一个划时代的转变。微软还通过收购方式切入电信市场。2020年曾经收购 Affirmed Networks和Metaswitch Networks两家厂商,这两家厂商是电信级云核心网和边缘计算的专业厂商,可以看出微软很早就在为进入5G网络基础设施领域开展布局。而微软曾经发布的Azure Private Edge Zone产品,就是面向4G/5G专网的边缘解决方案,可通过在企业本地部署Azure Stack Edge硬件,并连接4G/5G专网,为企业提供低时延、高可靠和高安全的云网连接。

2022年6月,谷歌正式推出其面向企业的蜂窝无线专网方案,这一方案是基于其去年发布的“谷歌分布式云边缘”(Google Distributed Cloud Edge)产品,并将利用谷歌的ISV生态系统,通过将专网能力与完整的边缘计算应用堆栈相结合,从而满足关键垂直行业的独特性能、服务水平和经济需求。谷歌认为,其为客户提供的是交钥匙的专网解决方案,使客户可以灵活地在云端和边缘部署管理、控制用户面功能。通过谷歌分布式云边缘可以访问谷歌云服务,得到谷歌安全最佳实践的支持,分布式云边缘提供了扩展到其他需要低延迟和关键应用服务质量(QoS)的用例的灵活性。

AWS、微软、谷歌等厂商入局,更多是借助其在云计算方面的实力,依托通信网络云化趋势,提供快速5G专网部署,业界对其保持一定的观望态度,因为移动通信网络的建设和运营复杂度很高,尤其是上规模后难度更大,更为重要的是5G赋能垂直行业需要对行业生产经营有深入的理解,这些都不是云计算厂商所擅长的,因此有观点认为云计算厂商提供的5G专网方案更多是入门级方案。

然而,西门子在工业领域的特殊地位,从一个需求者角度设计网络产品和系统,能够提供更符合复杂工业场景的解决方案。因此,西门子发布全套工业5G专网,是垂直行业入局5G专网领域的一个典型代表,对于其他参与者来说也是一个强劲的对手,至少在5G+工业这一细分领域具有明显的优势。当然,5G专网市场目前还没有充分开启,在大规模市场牵引下,未来各种类型的企业均能找到其合适的服务的对象和场景。